值得注意的是,近期券商行业迎正来政策面支持并购重组和宏观环境改善两大催化。

①金融重要会议要求加快培育一流投资银行,证监会随后表态支持头部券商通过并购重组等方式做优做强。同时监管要求券商"走资本集约型的专业化发展道路",券商配股/IPO难度加大。募资难背景下,后进券商若要追赶前一梯队,通过并购整合做大做强或为较优路径。

方正证券指出,从供给端看,降费让利背景下,通道牌照价值弱化,提升股东股权出让意愿(如昆明产投减持红塔证券、锦龙股份转让东莞证券)。供需两端催化下,券业并购案例有望在未来 1-2年内集中兑现,未来并购案例有望持续增加。

②11月初以来,人民币开始进入升值区间,11月17日外管局表态“严厉打击非法跨境金融活动,着力提升外汇监管质效”,有助于进一步提升人民币的升值潜力;随着人民币汇率持续升值,有望驱动北向资金等增量资金入市,叠加A股成交额、两融余额企稳上升,进而催化券商板块行情。

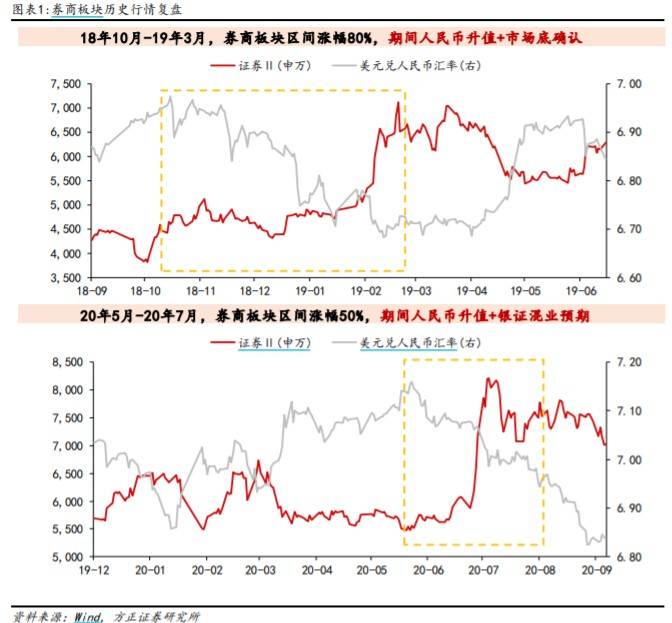

历史经验表明,券商板块行情与人民币汇率有一定的相关性。根据方正证券统计数据,2018年以来历次人民币升值区间,券商板块均有所表现。如2018年10月至2019年3月,人民币汇率由7.0升至6.7,叠加市场底确立,券商板块区间涨幅约80%;2020年5月至2020年7月,人民币汇率由7.2升至7.0,叠加银证混业经营预期,券商板块区间涨幅约50%。

图片来源:方正证券

关于后市行情走势,方正证券认为,当前券商板块PB估值仍处于底部区间,或可积极参与,建议关注并购重组和基本面改善预期两条主线,顺序上先主题,后基本面。

此外,信达证券认为,中美关系显著改善,从中美元首会晤,到商务部长会谈,成果丰富,中美关系的缓和有望改善商贸表现,从而减少供给的压力,带动国内企业的盈利和居民消费,进而带动经济增长新动能,这是券商行行情的β。叠加基本面ROE有望随杠杆率提升改善,券商板块有望迎来α与β共振。

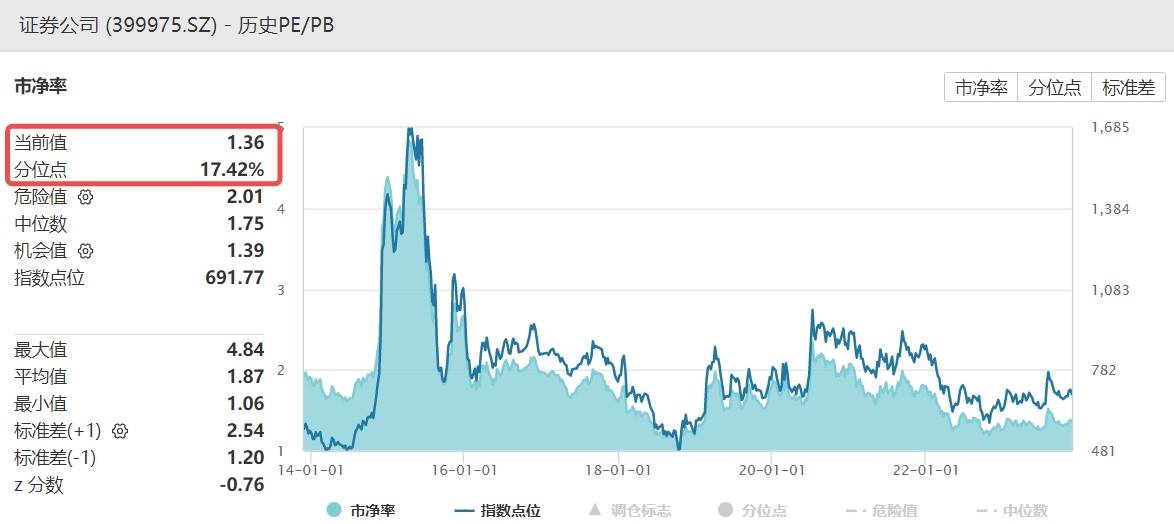

截至11月24日,券商ETF(512000)跟踪的中证全指证券公司指数最新市净率PB为1.36倍,低于近10年约83%的时间区间,板块具备较高的安全边际与性价比。

图片来源:Wind,截至2023年11月24日

公开资料显示,券商ETF(512000)跟踪中证全指证券公司指数,一键囊括50只上市券商股,其中近6成仓位集中于十大龙头券商,“大资管”+“大投行”龙头齐聚;另外4成仓位兼顾中小券商的业绩高弹性,吸收了中小券商阶段性高爆发特点,是集中布局头部券商、同时兼顾中小券商的高效率投资工具。

数据来源:沪深交易所。

风险提示:券商ETF被动跟踪中证全指证券公司指数,该指数基日为2007.6.29,发布于2013.7.15。指数成份股构成根据该指数编制规则适时调整。文中指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估的本基金风险等级为R3-中风险,适合适当性评级C3以上投资者。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资需谨慎。

本条资讯来源界面有连云,内容与数据仅供参考,不构成投资建议。AI技术战略提供为有连云。 返回搜狐,查看更多

责任编辑:

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。

阅读 ()